糖尿病市场冲刺500亿 高增长GLP-1类药物有哪些看点?

医药网1月3日讯 2017年12月5日,诺和诺德宣布FDA批准了其长效GLP-1受体激动剂索马鲁肽,商品名为Ozempic。索马鲁肽是继艾塞那肽、利拉鲁肽、阿必鲁肽、度拉糖肽、利司那肽、贝那鲁肽6个产品后,第七个上市的GLP-1受体激动剂,也是第三款每周注射1次的长效GLP-1受体激动剂。该药在临床上扩展用于治疗减肥及非酒精性脂肪性肝炎等方面,也充满期待。

迄今为止,我国已批准4个GLP-1受体激动剂上市,分别是进口药物阿斯利康的艾塞那肽(百泌达)、诺和诺德的利拉鲁肽(诺和力)、2017年9月批准的赛诺菲的利司那肽(利时敏),以及国产药上海仁会生物制药的贝那鲁肽(谊生泰)。

2017年12月6日,江苏豪森药业与上海翰森生物医药科技合作开发的I类化药聚乙二醇洛塞那肽原料药及其注射液上市申请获得CDE承办受理,这是国内首个报产的长效GLP-1制剂。

概览

国际糖尿病联盟(IDF)最新发布的2017年全球糖尿病地图(IDF Diabetes Atlas)第8版报告显示,2017年全球有4.25亿成年人是糖尿病患者,同比上一年增长2.41%。

中国约有1.144亿糖尿病患者,另有8750多万糖尿病高风险的“后备军”。就全球而言,国外报道估计有一半糖尿病患者没有得到全面性的诊断管理,其中84.5%生活在低收入和中等收入国家地区。即使在发达国家,也有37.3%的糖尿病患者未得到规范性治疗。世卫组织预计,到2045年全球糖尿病患者将从目前8.8%的发病率增长到9.9%。

国内糖尿病市场将破500亿

据米内网数据,2016年国内重点城市公立医院糖尿病化药治疗市场为38.16亿元,按照2017年前3季度数据测算,2017全年将突破40亿元,同比增长6.14%。在医疗保障体系逐渐全面完善下,2018年国内糖尿病药物治疗总体市场将突破500亿元大关。

注:2017年样本医院数据为预测值,下同

根据中国医药工业信息中心最新发布的全球畅销药榜单(2017版)数据,2016年全球糖尿病治疗TOP 30药物市场为437.33亿美元,同比上一年增长1.01%。主要是胰岛素等部分产品专利到期,导致总体市场增长缓慢,但其仍占据全球糖尿病药物总体市场70%的份额。

胰高血糖素样肽-1(GLP-1)受体激动剂是一类Ⅱ型糖尿病治疗药物。据米内网数据,2016年全球GLP-1受体激动剂市场为52亿美元,同比上一年增长22.72%,近五年平均增长率达到28.02%。其中,TOP 3品种是利拉鲁肽、度拉糖肽、艾塞那肽。

近年来,国内外蛋白多肽类药物的研发及市场持续增长,远高于总体医药科研及市场的增长率。2010年全球多肽类药物市场为130亿美元,2013年增长到141亿美元,预计到2018年将高达254亿美元。目前上市的多肽类药物已有80多种,临床主要用于代谢领域,还在朝着抗肿瘤等多领域推进。

品种

利拉鲁肽一路上扬

利拉鲁肽是诺和诺德研发的GLP-1受体激动剂,2010年1月25日获得FDA批准,商品名为Victoza。

利拉鲁肽为人GLP-1结构链的34位Lys被Arg取代,在26位的Lys上接入经16烷酸修饰的谷氨酰胺。GLP-1经脂肪连修饰后,增加了与白蛋白之间的亲和力,从而降低了被DPP-Ⅳ酶的水解速率和肾清除率,延长生物半衰期。利拉鲁肽的消除半衰期为13小时,每日只需注射一次。

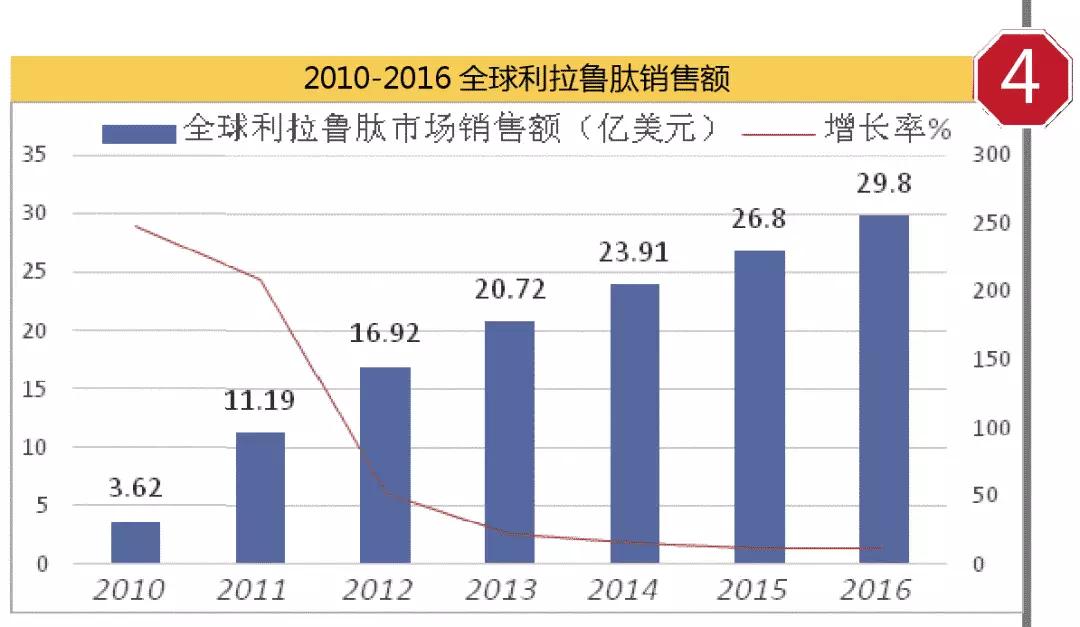

这一优势带动利拉鲁肽市场一路上扬,2016年全球利拉鲁肽市场达到29.80亿美元,同比上一年增长11.20%。

2011年,利拉鲁肽在中国上市,商品名为诺和力。据米内网数据,2016年国内重点城市公立医院诺和力市场为2691万元,同比上一年增长43.83%。按照2017年前3季度数据测算,2017全年或将达到3276万元,同比上一年增长21.74%。

艾塞那肽恐下滑

艾塞那肽是从蜥蜴唾液中分离出的GLP-1类似物,由39个氨基酸组成,与人GLP-1有53%的同源性。

2005年4月,艾塞那肽获得FDA批准上市,商品名为Byetta。艾塞那肽能降低2型糖尿病患者糖化血红蛋水平和餐后血糖,并能减轻体重,平均半衰期只有2.4小时,每天需注射2次。为提高患者的顺应性,2012年艾塞那肽缓释微球上市,一周仅注射一次,商品名为Bydureon。2016年艾塞那肽全球市场为11.47亿美元,同比上一年下降1.12%。

2009年8月阿斯利康的艾塞那肽在中国获批上市,由Baxter生产,商品名为百泌达。据米内网数据,2016年国内重点城市公立医院百泌达市场为2718万元,按照2017年前3季度数据测算,2017全年或下降至2586万元,原因可能是每日注射两次削弱患者用药依从性,呈现出下滑趋势。

前景

长效及口服制剂是趋势

GLP-1受体激动剂除了具有促进胰岛素分泌作用,亦可抑制餐后胰高血糖素的分泌,延缓肠排空和抑制食欲。而第一代GLP-1受体激动剂半衰期短,在血液中迅速降解,因此研发长效制剂及口服用药是今后的主攻方向。

2014年4月15日,FDA批准了葛兰素史克研发的每周一次皮下注射的长效GLP-1类似物阿必鲁肽(Tanzeum);2014年9月18日,FDA批准了礼来研发的每周一次的长效GLP-1类似物度拉糖肽(Trulicity)上市;2017年12月5日,FDA批准了诺和诺德研发的每周一次皮下注射的长效GLP-1类似物索马鲁肽(Ozempic)。

GLP-1受体激动剂及类似物优点是有良好心血管收益及体重控制效果,不产生低血糖危象,但是针对利拉鲁肽、艾塞那肽患者使用跟踪研究表明,经过半年治疗后,两种药物坚持治疗率仅为60%,到12个月下降到30%,从而导致市场效益下滑。注射剂具有治疗成本高、操作不方便、风险高于口服剂的特征,导致了患者依从性差的后果。因此,开发非注射用药治疗快速增长的糖尿病,仍是迫在眉睫。

国内首个申请上市的长效GLP-1受体激动剂是豪森药业的洛塞那肽。目前,礼来的度拉糖肽的临床申请处于审评阶段,诺和诺德的索马鲁肽注射液已于2016年9月获批临床。此外,诺和诺德在国内提交的口服索马鲁肽片临床申请已经在审批中。

来源:医药网